數據來源:民生銀行2024年度報告(A股)。

凈息差持續承壓

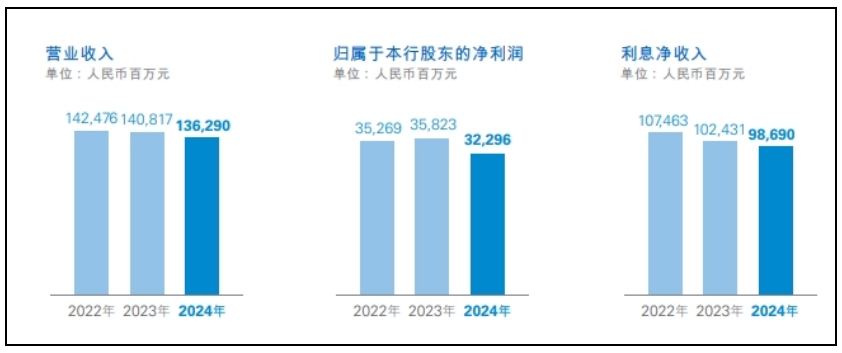

數據顯示,2024年,民生銀行實現營業收入1362.90億元,同比下降3.21%;實現歸屬于母公司股東的凈利潤322.96億元,同比下降9.85%;實現利息凈收入986.90億元,同比減少37.41億元,降幅3.65%。

整體來看,民生銀行2024全年營收逐季改善,但凈利潤受減值和基數影響,下半年降幅加大,2025年一季度業績也不容樂觀。2025年一季度民生銀行實現營業收入368.13億元,同比增長7.41%;歸屬于該行股東的凈利潤127.42億元,同比減少5.13%。

近年來,銀行業凈息差延續進一步收窄趨勢。國家金融監管總局數據顯示,2024年末商業銀行凈息差為1.52%,相比上年末下降17個BP(基點)。2024年民生銀行凈息差為1.39%,2025年一季度凈息差為1.41%,整體仍低于市場均值。

民生銀行在2024年財報中表示,2024年該行凈息差下降主要由于資產收益率下行。資產端,受LPR下調及市場利率下行影響,同時貸款投放競爭加劇,資產收益率同比下降;負債端,落實利率自律要求,把握利率下行窗口,積極吸收低成本資金,負債成本顯著下降。2025年,民生銀行將積極應對市場變化,繼續加強凈息差管理,全力保持息差穩定。

信用卡不良突出

防控風險是金融工作的永恒主題,各家銀行都在積極行動提高自身的資產質量,持之以恒打好風險攻堅戰。近年來受不良率高企困擾,消化存量不良、加快推動風險化解一直是民生銀行的重點工作之一。

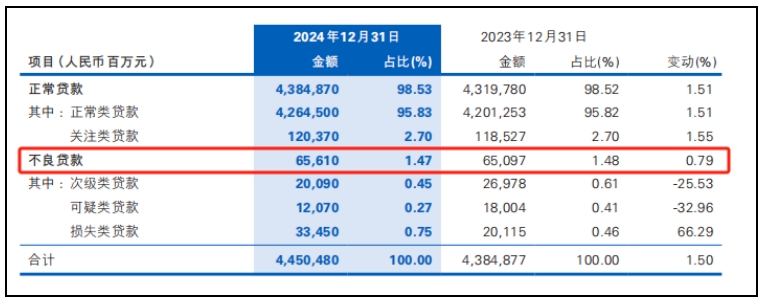

民生銀行按五級分類劃分的貸款分布情況。

數據來源:民生銀行2024年度報告(A股)。

數據顯示,截至2024年末,民生銀行不良貸款總額656.10億元,比上年末增加5.13億元;不良貸款率1.47%,比上年末下降0.01個百分點。值得注意的是,民生銀行2024年不良率雖出現小幅波動,但仍高于國有大行、股份行等市場均值。

具體從財報來看,截至2024年末,民生銀行公司類不良貸款主要集中在房地產業、制造業、批發和零售業,三大行業不良貸款總額合計268.41億元,合計在公司類不良貸款中占比79.44%。其中,房地產不良率為5.01%,較上年末延續走高態勢,上升0.09個百分點。

民生銀行在年報中稱,將繼續嚴格貫徹執行國家關于房地產行業的決策部署和監管要求,積極響應國家政策導向,適度有序發展增量業務。根據業務市場化程度,對各類房地產業務分類施策,力求量、價、質平衡。

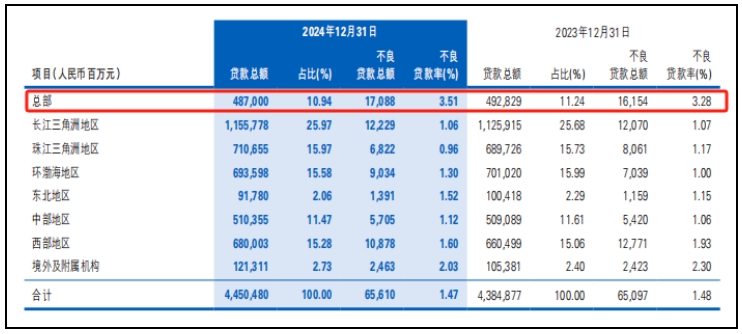

民生銀行按投放地區劃分的貸款分布情況。

數據來源:民生銀行2024年度報告(A股)。

就區域來看,截至2024年末,民生銀行不良貸款主要集中在總部、長江三角洲和西部地區,不良貸款總額分別為170.88億元、122.29億元和108.78億元,合計占比61.26%,其中總部不良貸款主要是信用卡業務。

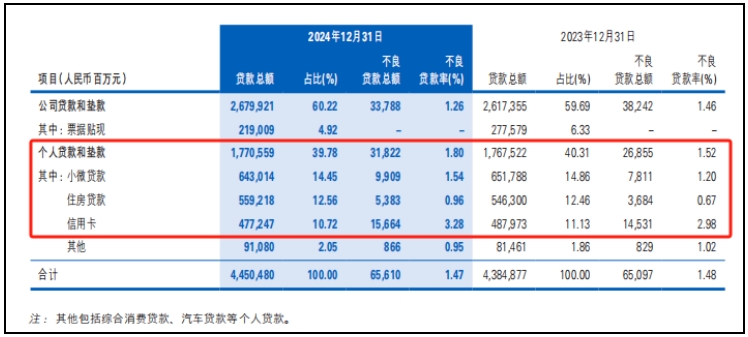

信用卡業務是商業銀行零售業務的一大板塊,近年來民生銀行信用卡業務不良壓力逐步顯現。數據顯示,截至2024年末,民生銀行零售(含信用卡)不良貸款總額318.22億元,比上年末增加49.67億元;零售不良貸款率1.80%,比上年末上升0.28個百分點。信用卡不良貸款156.64億元,比上年末增加11.33億元;信用卡貸款不良率3.28%,比上年末上升0.30個百分點。

民生銀行按產品類型劃分的貸款分布情況。

數據來源:民生銀行2024年度報告(A股)。

國泰海通證券研報表示,從2024年報數據來看,民生銀行資產質量緩慢改善,延續向好方向但季度間仍有波動。不良生成率已連續四年下降,四季度末不良率、關注率分別較三季度末下降3BP(基點)、11BP(基點)至1.47%、2.7%,已消化三季度反彈。房地產、信用卡分別貢獻了不良余額的約1/4。期末撥備覆蓋率142%,短期提升幅度有限。

招商證券研報表示,2024年民生銀行按揭、經營貸和信用卡貸款不良率均有不同幅度上升,零售風險暴露加劇為行業共性,后續觀察宏觀政策發力效果。

天風證券研報表示,資產質量方面,2025年一季度民生銀行不良貸款總額660.45億元,比上年末增加4.35億元;不良貸款率1.46%,比上年末下降0.01個百分點,需要注意該行不良資產大幅暴露,息差壓力大的風險。

民生銀行在2024年財報中稱,風險管理是銀行的生命線。民生銀行將嚴格落實系統重要性銀行、商業銀行資本管理辦法等規定,加強全面風險管理,深化合規經營,強化重點領域風險防控和化解,保持資產質量穩中向好。

在2024年度業績交流會上,民生銀行行長王曉永表示,該行不良貸款率、不良貸款生成率已連續四年穩步下降。2024年,不良貸款率為1.47%,較 2020年下降0.35個百分點。

對于市場一直比較關注的房地產、融資平臺等重點領域資產質量的情況。民生銀行副行長黃紅日在上述場合回應,該行房地產領域資產質量總體保持穩定。2024年末房地產業不良貸款額比上年末和6月末均有所下降,不良貸款率為5.01%,比 6月末下降0.28個百分點,比上年末略有上升,主要是該行持續推進受困房企的風險化解,房地產業貸款規模比上年末有所下降。從不良生成來看,2024年房地產業不良貸款生成額、不良生成率均較2023年略有下降。后續,隨著房地產政策“組合拳”落地見效,預判中國房地產市場將逐步止跌回穩,也將為該行風險化解創造有利條件。